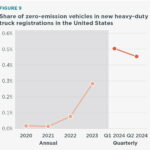

米国 – 大型トラックの約0.5%

米国の2024年上半期の大型車の登録台数は約12万台だった。そのうちZEVは0.56%に相当する1381台だった。また、第1四半期(800台)より第2四半期(581台)のほうが少なくなった。前期比で減少したとは言え、前年同期比では60%の増加で、やはり長期的なトレンドは継続している。

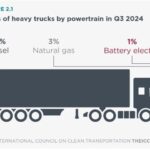

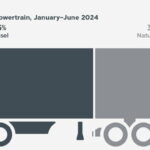

とはいえ、米国の大型商用車市場では依然として97%以上が内燃機関だ。ZEV大型車のうち99%以上がバッテリーEVで、ごく少数の水素燃料電池車が走っている。

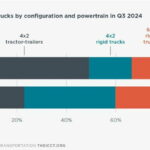

米国のトラック市場では40%以上をクラス4から6の単車(GVW約6.4トンから11.8トン)が占め、次いでクラス8トラクタ(GCW約15トン以上)が30%強、クラス8単車が15%強を占めている。

その中でZEVは最も重い車両区分であるクラス8トラクタの比率が高く、企業のイメージ戦略など象徴的な意味合いが強かった。ただし、そのシェアは前期の79%から第2四半期には70%に減少し、中型単車トラックのシェアが14%から23%に拡大するなど実用的な側面からの普及も始まっている。

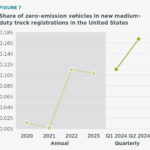

ただ、ZEV中型トラックの登録台数は四半期ベースで100台に満たず、市場全体の0.2%以下という水準だ。

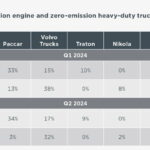

内燃機関の大型トラックでは、ダイムラー、パッカー、ボルボ、トレイトンの4グループでシェア95%を占めているが、ZEV市場はトレイトンを除く3グループが75%を占める。中国のBYDとニコラなどがZEV専業メーカーとして参入しているが、いずれもシェアは10%未満だ。

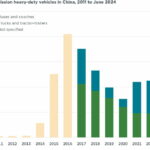

中国 – 大型トラックの約10%

政府の強力な後押しで電動化を推進してきたのが中国で、2024年上半期のZEV大型車の販売台数は7万7700台に達し、トラックが6万4500台、バスが1万3200台だった。

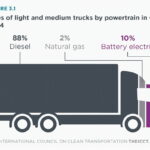

2023年上半期に80%だったディーゼルエンジンの大型トラックの比率は2024上半期には55%まで減少した。天然ガスが35%、バッテリーEVが9%、その他(主にFCEV)が1%となり、大型トラック市場の約10%が既に電動化されているようだ。

また、内燃機関の大型トラックでは上位5社が市場シェアの79%を占めているが、ZEVでも69%を占めている。これは新興メーカーの統廃合が進み市場が成熟に近づいていることを表しているそうだ。

中型トラックではディーゼル車が依然として86%のシェアを持っているが、バッテリーEVも10%近くを占め、このセグメントでは2番目にポピュラーなパワートレーンとなった。天然ガスのシェアは約2%だった。FCEVは中型トラック市場では苦戦している。

2024年上半期の時点で都市バスの96%がバッテリーEV、2%がハイブリッド、2%が燃料電池でほぼ完全に電動化を終えた。累積市場シェアが100%で頭打ちとなったことでZEVバスの販売台数は減少しているが、トラックの増加と相殺されZEV大型車全体の販売台数は横ばいになっている。

コーチ(長距離バス)は90%がディーゼルで、バッテリーEVは10%弱となっている。航続距離への懸念がある長距離バスの電動化は、中国でもまだそれほど進んでいない。

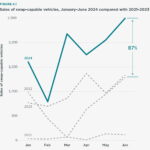

また、これも中国政府の強力な後押しを背景に急激に増えているのがバッテリー交換式(中国では「換電式」という)トラックだ。

運送会社がバッテリーを含まないEVトラックを購入し、バッテリーはサードパーティのリース会社からレンタルするというビジネスモデルで、初期投資を抑えられるほか、充電済みバッテリーへの交換が数分で終わることから大型トラクタなどに向いているとされる。バッテリー交換に対応したトラックは、前年同期より87%増加した。

【画像ギャラリー】どこまで進んだ? 欧・米・中の大型車電動化の現在地を画像でチェック!(19枚)画像ギャラリー

コメント

コメントの使い方